郑州的张先生为自己买了两份保险,上半年因病住院,花了不少医药费,于是张先生找到两家保险公司要求理赔。其中一家很爽快的就赔了,另外一家却说赔不了,这让张先生难以接受。

张先生将泰康要求的理赔资料都准备好了,却迟迟等不到理赔结果,从今年6月份到10月份,泰康一直审核没有通过,张先生就联系了泰康在线的全国客服,他们只是回复:老师,您不要着急,我们还在审核中。

小半年的时间过去了,眼瞅着保险也快到期了,泰康人寿始终没有赔付。对此,节目法律顾问张书惠律师在节目中也给大家分享了关于商业医疗保险理赔的常识:

保险分为两种,一种是即付型的,主要是寿险这一类,一般是意外身故等。在多家保险公司投保,根据你的保额,多家保险公司都可以赔付,可以重复叠加。还有一种是补偿型保险,就像张先生这种,住院发生的医疗费用,如果是在几家都投保了,一家保险公司赔完之后,剩余的部分可以在另外一家得到补偿,但总的赔偿金额不得超过住院费用的总额。

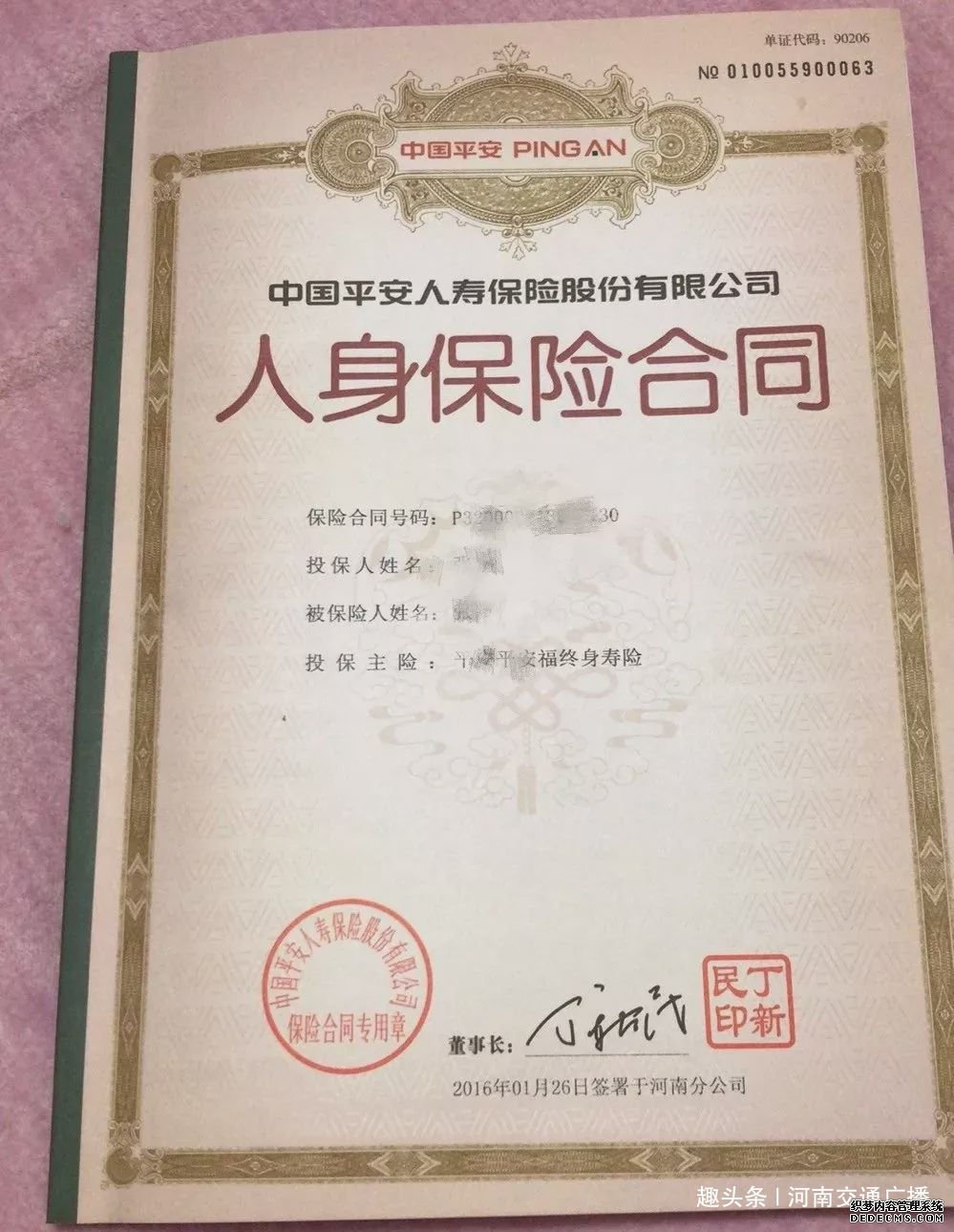

可以肯定的是,张先生在平安和泰康购买的保险都属于补偿型保险,如果在一家保险公司全部报完了,那别家保险公司就不会再报了。但是平安并没有给张先生全报完,剩余的部分,泰康为什么不报呢?节目之后,《直通1041》记者王骁找到张先生,查看了保单。

记者问道:张先生通过微信买了医疗保险,理赔时遇到麻烦。

大概知道?看来张先生也并不了解每一项保险的具体赔付细节。随后记者又查看了泰康的保单。

由于保单上的保险条目都是各家保险公司起的商业化名称,无法完全看出具体细节。记者专程采访了保险行业专家张女士。

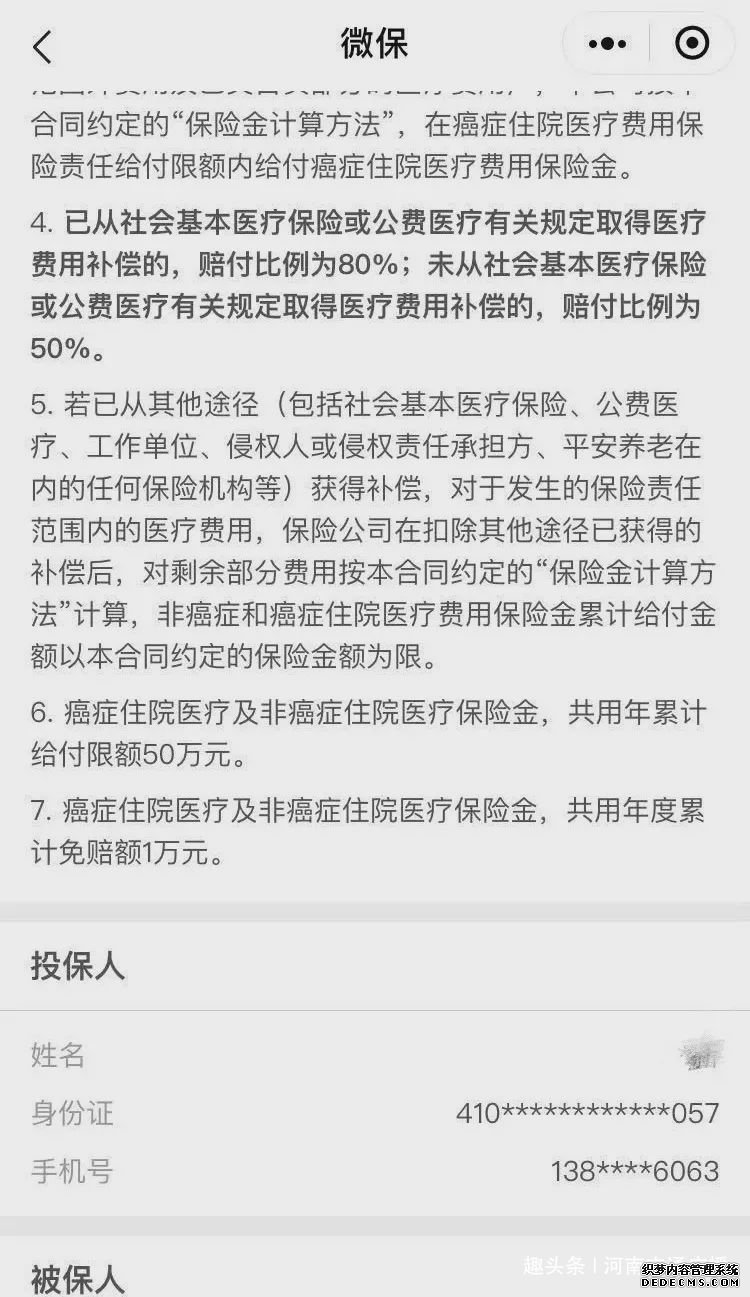

张女士:平安的保险单里面只有“健享人生”这一项是可以用于张先生住院报销,他买了三份,每一份的理赔额是3000元,一共的理赔额度是9000元,至于张先生在微信上买的泰康保险,理赔的总额度是50万,但是有1万的免赔额,这些在张先生的电子保单里都写的很清楚。

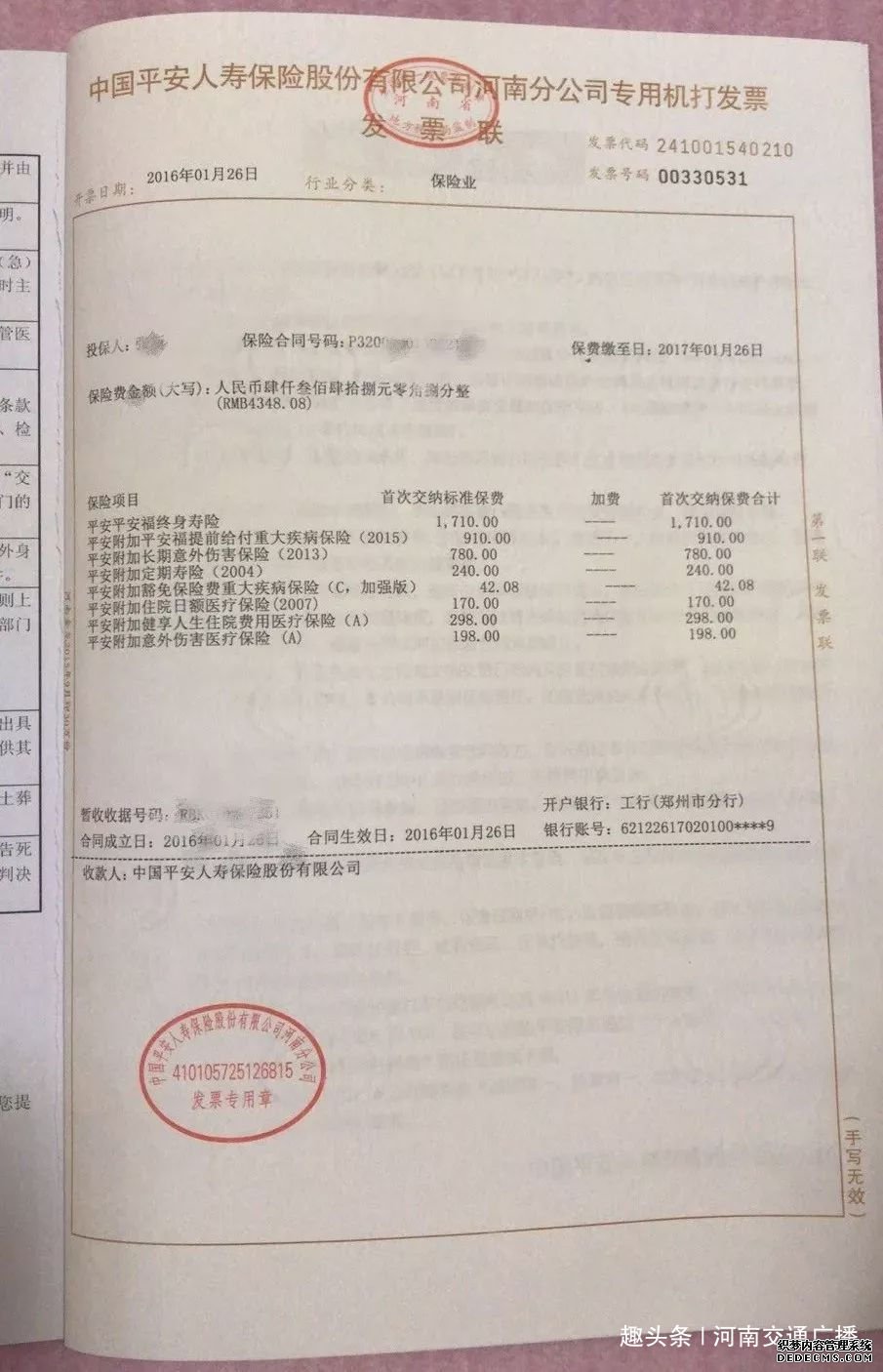

既然平安最多报销张先生9000元,但为什么张先生却说平安报了16600元呢?当记者看到平安为张先生出具的理赔分割单时,真相大白了。

原来,张先生在今年2月份、3月份、5月份曾经三次住院,花费分别为5100、19600和7700,平安也相应赔付了三次,每次住院都按照9000元的保额理赔,因此三次住院累计赔付了16600元。

更让记者哭笑不得的是,理赔分割单上显示,在出院的时候,医保已经为张先生报了16500元,再加上平安3次的报销,张先生自费的部分只有800元左右。而张先生认为两家保险公司应该重复理赔,殊不知住院保险是补偿型保险,也就是不管怎么报,都不会超过住院发票的总金额。

由于张先生不了解自己的两份保单赔付细则,才闹了个大乌龙。

提到保险,大部分人都是“外行”,保险单上的条条框框需要专业人员帮我们解读。事情进行到这里,我们不妨深挖一下。如果这次住院理赔,张先生先找了泰康,再来找平安,会不会多报销一些医药费呢?记者采访了保险行业专家张女士:

张女士:看了张先生的三张分割单,总费用只有第2张19,600元可以先用泰康来报销,泰康先报的话顶多报销八、九千块钱,剩余的再用平安的健享人生报,是可以的。其他的两张分割单,因为不超过一万元的免赔额,泰康根本报不了。第二张单子剩余的469元没有报销,如果先从泰康报销,再找平安报的话,估计差额也就在100多元。

好在这次张先生理赔的顺序,对最终的赔付结果影响不大。张女士说:“张先生这次住院的理赔已经结案了,平安已经为他出具完理赔的资料了,案件已经结束了,保险一旦结案,是不可逆的。”

如果我们手里有多份保单,该如何申请赔付呢?张女士给出了建议:

如果我们在多家保险公司都购买了保险产品,出现理赔的时候,我们哪怕把所有保单的情况告知任意一家保险公司的业务员,我相信任何一个业务员都会根据他的专业知识,给出客户最优化的理赔方案和指导。

河南交通广播《直通1041》提醒您:买保险时,一定要了解自己买的保险到底保的是什么,是不是自己想要的,对于条款中的责任免除部分要着重关注。不懂的,可以咨询身边的专业人士,不要因为误解而让自己和家人失去保障。

中俄龙舟大赛在中国“雪城”牡丹江开赛

中俄龙舟大赛在中国“雪城”牡丹江开赛 开拓雪域高原的梦想之路——来自青藏铁路的

开拓雪域高原的梦想之路——来自青藏铁路的